Alle Infos zur Liquidsteuer

Was ist die Liquidsteuer?

Seit 01.07.2022 ist es soweit: Liquids für E-Zigaretten werden besteuert!

Das Genussmittel besteuert werden, dürfte niemanden mehr überraschen. Steuern auf Spirituosen, Schaumwein oder Tabak gehören mittlerweile schon zum Alltag – und natürlich sind damit zusätzliche Steuern gemeint, denn die Mehrwertsteuer kommt wie bei jedem Produkt noch oben drauf.

Da die Steuereinnahmen aus der Tabaksteuer immer weiter rückläufig sind, sucht der Fiskus nach neuen Einnahmequellen. Denn direkt nach der Energiesteuer (auf Treibstoffe) ist die Tabaksteuer die Verbrauchssteuer, die dem Staat am meisten einbringt. Natürlich wird das nicht als Grund für die Steuer angegeben, sondern Phrasen herangezogen wie: „erzieherische Einwirkungen, um das Gesundheitssystem zu entlasten“. Somit ist die offizielle Begründung für die Tabaksteuer eine „Maßnahme zur Verminderung von Behandlungskosten von Raucherkrankheiten“ und rechtfertigt sich damit, dass Teile dieses Steuereinkommens an die Krankenkassen weitergeleitet werden.

Dass E-Zigaretten eigentlich der Rauchentwöhnung dienen und somit bereits eine „Maßnahme zur Verminderung von Behandlungskosten von Raucherkrankheiten“ darstellen, wurde dabei einfach ignoriert. Stattdessen wurden die Liquids als „Tabakwaren gleichgestellte Erzeugnisse, die ganz oder teilweise aus anderen Stoffen als Tabak bestehen“ deklariert.

Als Reaktion auf den sich ändernden Tabak-Markt entstand nun das Tabaksteuermodernisierungsgesetz, abgekürzt TabStmoG, dass am 25.06.2021 beschlossen wurde. Neben weiteren Steuererhöhungen für herkömmlichen Tabakprodukte, sowie Wasserpfeifentabak (Shisha), wurden dabei E-Zigaretten unter §1b des Tabaksteuergesetzes (TabStG) als „Substitute“ hinzugefügt und unterliegen somit auch der Tabaksteuer, die umgangssprachlich als Liquidsteuer bekannt ist.

Der Begriff Liquidsteuer kommt daher, dass sämtliche Flüssigkeiten für die Verwendung in der E-Zigarette (=Liquids und auch deren Bestandteile wie z.B. Basen) besteuert werden. Dabei kommt es nicht mal darauf an, ob und wieviel Nikotin drin ist – die Besteuerung gilt auch bei nikotinfreien Liquids.

Wieviel kostet die Liquidsteuer?

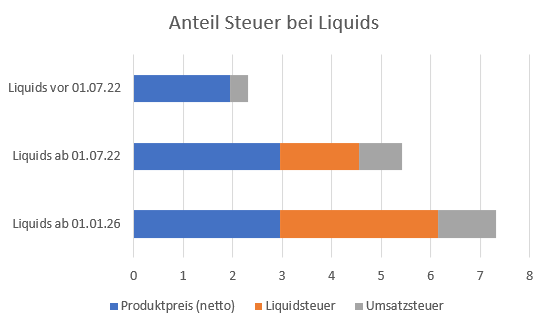

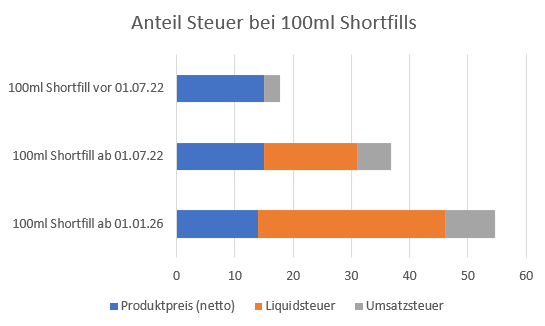

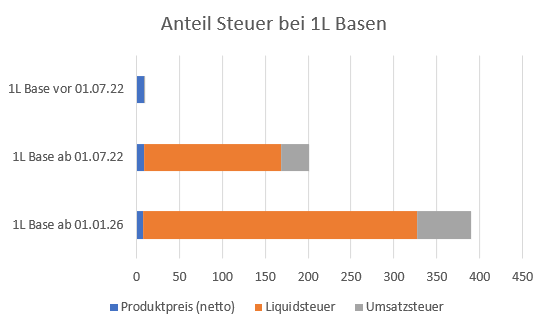

Ab 01. Juli 2022 werden auf jeden Milliliter Liquid 16 Cent Steuer verlangt. Die Steuer steigt also mit der Flüssigkeitsmenge und es ist dabei auch völlig egal, wie sich das Liquid zusammensetzt – auch nikotinfreie Liquids, sämtliche Bestandteile wie PG und VG, sowie Aromen werden komplett besteuert – sofern die Bestandteile zum Dampfen verwendet werden.

Sukzessive sind weitere Steuererhöhungen in den folgenden Jahren geplant: Ab Januar 2024 wird auf 20 Cent pro Milliliter erhöht, 2025 nochmals um weitere 6 Cent auf 26 Cent pro Milliliter und zu Neujahr 2026 nochmal auf 32 Cent pro Milliliter.

Obendrauf kommt dann noch die Mehrwertsteuer von derzeit 19%.

Das ist aber noch nicht alles. Die Verpackungen müssen angepasst werden, sodass diese nur noch von einer Seite zu öffnen sind, auf der sich eine Steuerbanderole befindet. Und es müssen zusätzliche Zolllager für die Lagerung von Liquids angelegt werden. Dies führt zu noch mehr Kosten, die wir Dampfer spüren werden.

Was muss man als Dampfer beachten?

Am 19.08.2021 fand eine Beratung zwischen dem BfTG und dem Bundesfinanzministerium sowie der Grenzzolldirektion statt, die noch offene Fragen zum Gesetz klären sollte. Nachfolgend ein kurzer Auszug der wichtigsten Aussagen:

Welche Produkte unterliegen der Steuer?

- Alle Flüssigkeiten, die zum Dampfen genutzt werden - vom fertigen Liquid bis hin zu Shortfills, Aromen, Basen & Shots.

- Auch die Einzelkomponenten wie PG & VG, wenn Sie zur Verwendung in E-Zigaretten ver- bzw. gekauft werden.

- Die Anbringung der Steuermarke hat so zu erfolgen, dass sie beim Öffnen der Verpackung bricht. Die Verpackung darf dabei keine weitere Öffnungsmöglichkeit haben. Zudem müssen die Banderolen sicher und fest angebracht werden.

- Ein steuerfreier Verkauf auf anderen Wegen stellt eine Steuerstraftat dar, so die Aussagen des Ministeriums und des Zolls.

- Selbst der Erwerb der Rohstoffe (VG, PG, Aromen) auf anderen Wegen und die darauffolgende Verwendung in einer E-Zigarette stellt laut Zoll eine Steuerstraftat durch den einzelnen Dampfer dar.

Bis wann müssen Flüssigkeiten ohne Steuerbanderole abverkauft sein?

- Alles was vor dem 01.07.2022 hergestellt/importiert wurde, kann ohne Steuerbanderole verkauft werden.

- Hierfür gibt es jedoch eine Übergangsfrist bis zum 12.02.2023, so dass vor dem 01.07. hergestellte Flüssigkeiten bis dahin noch ohne die neue Steuer abverkauft werden können.

- Am 13.02.2023 darf sich dann keine unversteuerte Ware mehr in den Regalen befinden.

Wie wird sich die Steuer auf den E-Zigarettenmarkt auswirken?

Der Markt für E-Zigaretten wird sich in Zukunft definitiv durch die Steuer ändern. Einige Hersteller haben die Produktion von Liquids und Aromen bereits eingestellt, da die erhöhten Kosten nicht mehr tragbar waren. Die Steuer muss in Vorleistung abgeführt werden, sowie die Verpackung und der Unterhalt eines Zollagers können sich viele, vor allem kleinere Unternehmen einfach nicht leisten. Liter-Basen verschwinden daher komplett vom Markt und das Selbstmischen wird zwar immer noch günstiger sein als fertige Liquids, aber es wird sich nicht mehr so stark lohnen.

Lungendampfer werden zu Luxus-Artikeln, da sich kaum noch jemand den hohen Liquidverbrauch leisten werden kann. Die Backendampfer werden den Markt mit Ihrem geringeren Verbrauch bestimmen.

Letztendlich werden viele Shops in finanzielle Not geraten und, im schlimmsten Fall, aufgeben müssen. Denn sie müssen nicht nur die Steuerartikel vorfinanzieren, sondern auch das entstehende Umsatzloch nach der Bunkerphase überbrücken.

Lohnt sich der Umstieg auf die E-Zigarette nach der Steuer noch?

Klare Antwort: Ja.

Das Dampfen bleibt weiterhin deutlich weniger schädlich als Rauchen. Allein der gesundheitliche Aspekt ist schon ein wichtiger Grund, warum sich der Umstieg lohnt.

Auch in finanzieller Hinsicht, bleibt das Dampfen günstiger. Zwar liegt die Ersparnis mit der Steuer nun nicht mehr so hoch wie bisher, doch die Zigaretten werden auch immer teurer. Nutzt man einen normalen Backendampfer als reinen Rauchersatz kann ein 10ml Fertigliquid mit 2 Schachteln Zigaretten verglichen werden, sofern der Nikotingehalt nicht zu niedrig gewählt wird. Bei einem Fertig-Liquidpreis von ca. 6 Euro in der ersten Steuerstufe, spart man immer noch eine nicht unerhebliche Menge.

Mit dem Selbstmischen kann in Zukunft auch noch günstiger gedampft werden, als mit Fertigliquids. Allerdings ist der Bereich der Ersparnis deutlich geringer, als wir es bis jetzt gewohnt waren.